Pengguna kad kredit ni ada dua jenis, yang guna sekadar guna dan yang guna kad kredit untuk dapatkan semua benefit yang ada. Saya? Of course guna sebab benefit. Kad kredit ni banyak je benefit, sesuai dengan lifestyle yang tertentu. Of course, bukan untuk semua orang. Kalau rasa perbelanjaan dan lifestyle sesuai dengan benefit yang diberikan oleh pengeluar kad kredit, lagi baik guna kad kredit daripada cash.

Kad kredit pilihan saya buat masa ni adalah Maybankcard Amex. Kad ni yang paling polular sekarang. Mungkin akan berubah tak lama lagi kalau tiba-tiba ada bank lain yang keluarkan produk yang lebih hebat. Kelebihannya:

1) Lifetime fee waiver. Tak payah bayar apa-apa nak guna.

2) 5% rebate sebulan sehingga max RM50 sahaja dengan penggunaan kad Amex pada hujung minggu. Maksudnya kalau jumlah amaun yang digunakan pada Sabtu / Ahad dengan kad Amex sebanyak RM1,000, dapat balik rebet RM50 yang akan dibayar pada bulan seterusnya.

3) 5 x Treats Point (TP) dengan penggunaan kad Amex. Kalau spend RM1,000, dapatlah 5000 mata. Nilai tukaran TP sekarang ialah RM1 = 400 TP. Jadi setiap perbelanjaan RM1,000 = 5000 TP = RM12.50 = 1.25%. Kelebihan besar pada point yang dikumpulkan ni.

Sebelum ni, RM1 = 250 TP je. Jadi effective cashback kat sini adalah 2% bagi setiap RM1,000 yang dibelanjakan. Disebabkan dah jadi kad paling popular, maka mereka pun kurangkan benefit untuk buat untung lebih. Biasalah kan.

Kelemahan:

1) Kad ni dipakejkan dengan kad Visa / Mastercard. Jadi cukai perkhidmatan yang perlu dibayar adalah RM100 setahun.

2) Kena shopping hujung minggu sahaja untuk dapatkan rebet 5% tu.

3) Kena shopping di tempat yang menerima Amex untuk memaksimumkan manfaat daripada kad ni.

Bagaimana Saya Jimat RM700 Untuk Pembelian Mesin Basuh?

Nampak manfaat ni semua biasa je, tapi biar saya tunjukkan macam mana saya guna kad ni untuk dapat shopping RM700 percuma daripada kad ni.

Kad ni digunakan untuk pembelian stok beg tangan dari Itali yang kemudiannya dijual di Lux Democrats. Sebulan sekurang-kurangnya RM10,000 di belanjakan untuk beli stok. Beberapa bulan kebelakangan ni nampaknya semakin bertambah.

RM10,000 perbelanjaan pada Amex dah dapat 50,000 TP. 50,000 TP boleh dapat balik nilai perbelanjaan RM200. Bisnes Lux Democrats dah dekat setahun, jadi kalau setiap bulan buat belian stok sebanyak RM10,000 selama 10 bulan, boleh dapat balik nilai perbelanjaan RM200 x 10 = RM2,000. Ini kalau ikut kiraan lama 2%.

Kalau ikut kiraan baru, masih boleh dapat RM1,250 daripada nilai perbelanjaan macam ni.

Tambah lagi rebet RM50 setiap bulan selama 10 bulan, dapatlah lagi RM500 pulangan dariapada penggunaan kad kredit. Untung tak?

Dengan menggunakan kad kredit ni, nak buat bisnes tak perlu apply loan tapi masih boleh guna konsep Other People’s Money (OPM). Customer bayar deposit 50%, kita order barang guna kad kredit dan akan dapat 50% bayaran bila barang dah ready nak pos ke alamat mereka. Kalau takde kad kredit, kan dah kena sediakan 50% lagi bayaran untuk beli stok tadi.

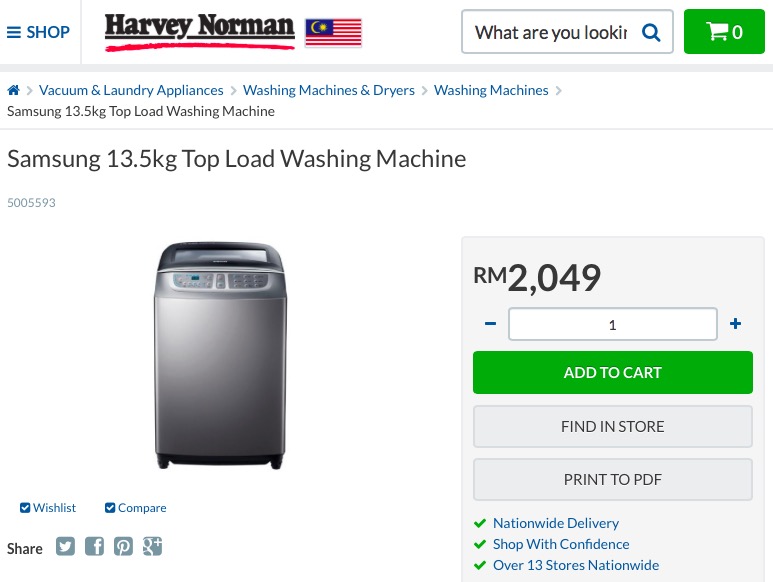

Rebet ni saya guna beli mesin basuh di Harvey Norman baru-baru ni. Mesin basuh jenama Samsung 13 kg display set clearance harga asal RM2,000 diturunkan jadi RM1,400. Warranty tu saya upgrade jadi 5 tahun sebab mesin basuh ni besar, takde masalah nak guna untuk long term. Kalau rosak dan tak boleh repair sebab kos tinggi, mereka akan ganti baru 1-on-1.

Saya redeem TP dan dapat nilai sebanyak RM600. Lagi RM100 dah belanja kat Coffee Bean (enjoy la sikit kan) dan beli beberapa gadget lain. Sepatutnya lebih banyak sebab ada beberapa transaction tak guna kad Amex.

Saya pilih untuk penjimatan jangkamasa panjang sebab malas nak upgrade mesin basuh dalam masa 5 tahun ni. Guna yang ni sampai dah tak boleh pusing baru beli baru. Kalau rosak dalam masa 5 tahun ni, repair / penggantian baru ada.

Saya bayar RM1,000 untuk mesin basuh berkapasiti 13 kg. Kalau tengok balik kat kedai elektrik, pada harga ni boleh dapat mesin basuh 9.5 kg atau 10 kg sahaja.

Bagaimana Pula Kalau Perbelanjaan Sedikit?

Mungkin anda tak belanja banyak, mungkin dalam RM500 sebulan, setahun RM6,000. Jom kira berapa banyak boleh dapat.

Sebulan, rebet RM25. Setahun RM300.

Untuk TP, kumpulkan dulu sampai 3 tahun sebab tempoh luput untuk TP adalah 3 tahun. Jadi 1,25% daripada RM18,000 = RM225. Oklah kan. Boleh la dapat blender baru ke.

Takkan la lepas 3 tahun, pendapatan dan perbelanjaan anda tak naik. Kalau tak naik, lagi baik ikut saya buat Takaful. Tiap-tiap bulan pendapatan naik. Antara nak dengan tak je.

Penggunaan kad kredit ni lebih berbaloi kalau perbelanjaan banyak. Itu sebabnya kalau nak apply kad kredit, kena ada pendapatan tertentu baru boleh dapat.

Selain itu, kad kredit ni perlu untuk mewujudkan rekod CCRIS bagi mereka yang baru bekerja. Kalau rekod CCRIS takde, nak apply loan kereta pun susah nak lepas (walaupun loan kereta senang dapat) dan bila ini berlaku, loan rumah tak payah cerita lah kan. Saya akan tulis lagi pasal CCRIS ni dalam panduan beli rumah.

Semoga entri ini dapat memberikan idea tentang teknik asas penggunaan kad kredit.

Comments

30 responses to “Cara Bijak Guna Kad Kredit”

tq sbb sudi ajar. huhu slame ni tahu pakai je

memang bagus Post ni tuan. Terima kasih banyak-banyak.

Saya pun baru gunakan kredit untuk tujuan bisnes lepas orang nasihatkan guna. Katanya ada banyak benefit.

menarik penerangan yang ariff buat ni.. tetapi ramai yang tidak kisah dan tidak tahu cara untuk dapatkan penjimatan yang lebih..

Better ambil kad visa atau kad mastercard?

Manfaat kad bergantung pada bank pengeluar, bukan sistem visa ataupun master. Yang ni saya tak kisah sangat

Nampak macam sedikit. tapi kalau kerap guna terutama untuk bisnes.

banyak juga

wah macam best je buat macam tu…kalau mahir matematik boleh lah, kalau tak mahir mau lingkup hehe

kredit kad kalau salah guna boleh makan diri. nak guna kena tahu status kewangan dulu. kalau poket dah bocor, jangan cuba nak tambah jadi bolos pula.

kredit kad ni kalau betul cara guna memang best. macam boleh dapat benda-benda FREE sebab treats point yang terkumpul.

kena hati2 guna cc jangan terlebih belanja berbanding kemampuan

kad amex maybank dah lama ada. tapi tak berani nak guna. selalu guna credit card shj. itupon lepas dah guna sok lusa cepat-cepat bayar. make sure baki adalah 0.

sejak dapat tau dua kad ni boleh kumpul point. so skrg dua2 pon guna. tapi lepas guna make sure bayar terus. sebabnya nak kumpul point. hehe…yg amex tu seronok dapat cash rebate. kutip point utk redeem enrich point. dpt fly percuma.

Sepanjang hidup belum pernah memohon dan apatah lagi menggunakannya.

Kalau yang buat bisnes sepatutnya kena mohon dan gunakannya.

Kalau ikut cara Ariff Shah memang jimat dan berbaloi.

Sebelum ni saya guna Maybank Kredit Card macam tuan ni jugak… tapi sejak dapat offer Creadit Card Cash Rebate dari CIMB terus tak guna dah yang Maybank punya..tapi still simpan.. CIMB Cash rebate pun dapat rebat tapi kurang percent…tapi tidak terhad pada weekend sahaja…

Apa pun setuju dengan perlu bijak merancang mengunakan kad kredit dengan berhemah.

saya tak pernah pakai kad kredit, jadi memang tak ada pengalaman.

orang bisnes untung la guna kad ni. hehe

satu lagi kelemahan kad kredit tuan itu ialah it’s a non-shariah card

Saya kurang faham maksud “Selain itu, kad kredit ni perlu untuk mewujudkan rekod CCRIS bagi mereka yang baru bekerja. Kalau rekod CCRIS takde, nak apply loan kereta pun susah nak lepas (walaupun loan kereta senang dapat) dan bila ini berlaku, loan rumah tak payah cerita lah kan.”

Guna kad kredit bolleh collect point untuk rdeem barang atau voucher. tetapi penggunaan biarlah berhemah dan tidak menjadi beban di kemudian hari

Banyak lagi yang belum tahu tentang penggunaan kad kredit ni. Entri di atas memberi gambaran jelas tentang dunia penggunaan kad kredit.

Betul. Yg 0wnting payment kena cantik every month. Dan bila guna card credit kena beringat. Still tak boleh belanja lebih dari kemampuan. End up bayar minumum setiap bulan dan kena la compounding interest. Tk habis2 bayar. Kena bijak gunakan benefit yg ada.

kalau ikut gaya kehendak semasa memang perlukan kad kredit, boleh digunakan pada waktu sesak disebabkan gaji lambat masuk. Cuma jangan tak bayar bulanan.

Eh jap, kena bayar bulan2 ke?

memang bagus Post ni tuan. Terima kasih banyak-banyak.

Saya pun baru je start guna kad kredit untuk tujuan bisnes lepas orang nasihatkan guna. Katanya ada banyak benefit.

Before ni guna visa je. Lepas baca post ni nak start guna AMEX lah. Hehe.

Tq banyak2 tuan. Semoga teruskan menulis artikel yang bagus macam ni

Pergh mantap tentang TP tue…

untuk lifestyle hang, memang sesuai pakai kad kredit. :)

Hidup segan mati tak mahu tak digalakkan lah kan guna kad kredit ni..haha semua nak harap kerajaan sampai bila nak maju. Hihihi

oh.. sy baru tahu pasal perlu wujudnya rekod ccris tu.. nanti boleh tak huraikan lagi dgn lebih lanjut pasal ccris ni.. sy kurang faham sebenarnya.. -_-”

tips yg bagus… :)

Pembetulan, govt tax adalah rm 50 utk both cards, bukan rm 50 each

saya baru tahu yang kita kena ada juga rekod ccris untuk mudah dan senang apply loan

Memang terbaik ulasan pasal kad kredit entri kali ni. Lagi2 ulas pasal Maybank2card. Alhamdulillah aku pun slalu guna AMEX n dapat utilise max RM600 rebate tu tahun lepas.