Pagi-pagi dapat Whatsapp daripada pemuda ni yang bersungguh-sungguh untuk mengetahui lebih lanjut berkaitan financial protection, jadi saya terus buat temujanji untuk berjumpa selepas kerja. Kebetulan tempat kerjanya berdekatan dengan tempat tinggal saya sekarang.

Alhamdulillah. Orang yang saya temui ni bukan jumpa saya untuk minta tolong waktu tak dapat ditolong. Masih lagi sihat dengan keadaan kewangan yang stabil.

Kebanyakan kes orang yang bersungguh-sungguh nak jumpa ni bila mereka tau mereka ada ‘sesuatu’, dalam erti kata lain, dah sakit. Bila sakit barulah nak cari financial protection terhadap bil perubatan.

Bila sakit tiba-tiba ada duit banyak pulak nak ambil medical card, dulu kita offer banyak alasan. Maaflah, kalau dah sakit, memang kita tak boleh tolong.

Bukan setakat itu, pemuda ini dah capai sesuatu yang 99% pemuda kat Malaysia ni tak ada lagi. Termasuk saya. Tak sangka apa yang dia dah capai agak luar biasa untuk orang yang makan gaji.

Pemuda ini bekerja sebagai eksekutif perakaunan di sebuah syarikat pemaju. Berumur 26 tahun. Menariknya, dia sudah bekerja sejak umurnya 20 tahun. Tamat pengajian tinggi lebih awal berbanding mereka yang sebaya dengannya dan dengan kelebihan sebagai ‘pelajar lompat’, menjelang umur 20 tahun dia sudah menamatkan pengajiannya ijazahnya melalui program fast track di UiTM.

Mula bekerja seawal umur 20 tahun dan dia bukanlah daripada keluarga yang berada. Orang biasa. Hartanah pertama yang dibeli adalah sebuah apartmen di Sri Damansara pada harga RM82,000 pada tahun 2009, selepas 6 bulan bekerja. Tinggal sendiri. Downpayment dapat daripada hasil duit kerja part time yang dibuat semasa belajar.

Kalau budak-budak biasa, duit part time habis kat iPhone, iPad, Samsung Galaxy dan macam-macam lagi. Tak kurang juga ada yang tukar rim, hias moto sendiri dengan harapan dapat tambah horsepower. Belum cerita yang angkat Myvi lagi. Dia tak. Pendapatan kerja part time disimpan dalam ASB.

Tak pasti dia sewakan ke tak bilik yang lain, tapi point penting kat sini dia beli hartanah seawal mungkin. Masa tu tak beli kereta lagi, bertepatan dengan apa yang saya kongsikan sebelum ni dalam entri Dua Rumah Satu Kereta. Bila dah beli kereta, kena tunggu kurang-kurang setahun lagi baru mampu beli rumah kalau ikut gaji kat Malaysia ni.

Pada tahun 2014, hartanah ini dijual pada harga RM200,000. Keuntungan RM120,000. Tak sikit ke banyak keuntungan macam tu? By that time, budak-budak yang sibuk kumpul gadget mungkin tengah kumpul duit nak upgrade gadget yang dibeli sebelum ni. Rumah tersebut dijual fully furnished dengan perkakas sebanyak RM20,000 dipakejkan sekali dalam harga jualan. Ada yang kata rugi, tapi kalau dah untung RM100,000, apa nak kisah sangat kan.

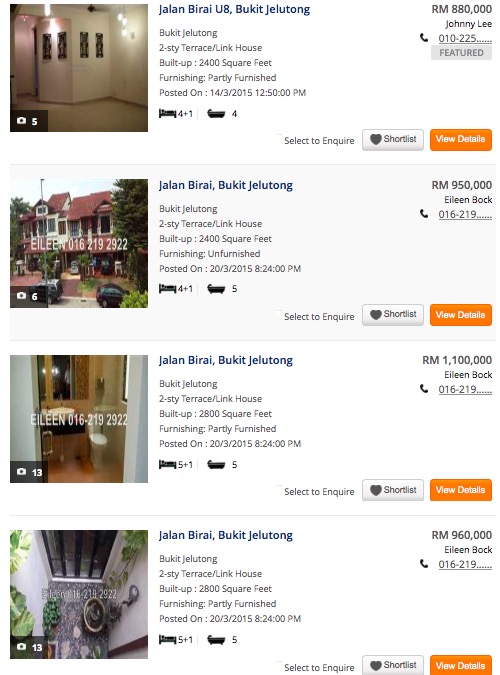

Keuntungan daripada hartanah tersebut digunakan sebagai downpayment untuk membeli hartanah kedua iaitu sebuah rumah di Bukit Jelutong. Harga pasaran rumah ini asalnya pada masa itu adalah RM700,000 namun disebabkan penjual berada dalam keadaan yang terdesak, dia dapat membeli hartanah tersebut pada harga RM650,000. Katanya bergaduh jugaklah nak dapat harga ni dengan owner tu.

Rumah di Bukit Jelutong dibeli pada tahun 2014. Dia kini menetap di sini bersama adik beradiknya.

Berapa harga hartanah ini sekarang? Paling murah saya jumpa adalah RM880,000 dan paling mahal adalah RM999,000 untuk rumah intermediate dengan keluasan yang lebih kurang sama.

Walaupun katanya dia tak rancang nak buat semua ni, tapi langkahnya setakat ini memang tepat. Katanya lepas ni dia takde nak beli property dah. Cukup dengan sebiji rumah yang saya yakin harganya takkan jatuh walaupun ekonomi slow down.

Saya memang kagum dengan pemuda ini sebab dia mewakili orang biasa seperti saya dan anda, yang tak mengharapkan harta mak bapak untuk hidup, bekerja keras dari awal dan hanya makan gaji untuk capai apa yang dia ada sekarang. Siapa kata orang makan gaji tak boleh kumpul aset?

Jadi apa pengajarannya kat sini:

1) Beli hartanah seawal mungkin selepas mula bekerja. Jangan kahwin dulu, jangan beli kereta dulu. Tapi untuk realisasikan ini, kena rancang lebih awal, masa belajar lagi supaya masa belajar dah start kumpul duit.

2) Lokasi yang betul. Seperti entri saya sebelum ni tentang persoalan samada nak beli hartanah sekarang atau tidak, sepanjang masa adalah peluang yang bagus untuk membeli hartanah asalkan lokasinya di tempat yang memang strategik. Sri Damansara adalah contoh lokasi ini, memang terletak di tengah bandar, dikelilingi lebuhraya dan lengkap dengan segala kemudahan awam.

Beli untuk tinggal sendiri boleh, nak sewakan pun boleh sebab faktor lokasi ni menjadikan hartanah ini sentiasa dalam permintaan, samada untuk sewa atau jual.

3) Beli hartanah di bawah harga pasaran. 2014 orang kata harga hartanah dah mula slow down. Memang masa yang tepat untuk beli sebab sentiasa ada orang yang terdesak nak jual hartanah pada masa ni, terutamanya untuk hartanah yang high end. Dengan timing dan bagus dan bajet yang cukup, dia dapat good deal daripada pembelian hartanah keduanya.

4) Tak perlu pergi seminar hartanah pun dah boleh dapat pencapaian macam ni. Kalau anda setakat nak beli hartanah untuk tinggal sendiri, tak payahlah tunggu atau hebohkan sangat nak pergi semua seminar hartanah. Trend sekarang saya tengok, tiap-tiap tahun orang pergi seminar hartanah, tapi bila tanya apa yang dah dibeli, belum beli. Ilmu tanpa amal.

5) Habis belajar cepat-cepat. Kat Malaysia ni belajar tinggi-tinggi pun gaji sama jugak. So untuk adik-adik lepasan SPM, habis sekolah carilah course yang biasa-biasa dan boleh cepat habis. Bila habis awal, kerja awal. Bila kerja awal, boleh beli hartanah lagi awal daripada orang lain. Bila beli hartanah awal, lagi cepat untung.

Sekarang, dia dah tak perlu pening. Kerja macam biasa untuk maintain rumah sebiji tu. Umur 26, pengalaman kerja dah 6 tahun (gaji pun dah boleh demand kalau pergi mana-mana) dan ada hartanah landed freehold berharga hampir RM1 juta, nak apa lagi?

Bila jumpa orang macam ni mengingatkan saya kenapa saya suka buat bisnes takaful ni. Sebab utamanya dapat jumpa 1-on-1 dengan orang macam ni dan dengar kisahnya. Lama jugak bersembang semalam. Terima kasih atas masa dan kisah yang dikongsikan.

Of course, boleh baca panduan beli rumah bagi mereka yang ingin membeli rumah pertama.

Seperti yang dijanjikan, kisah bagaimana pemuda yang makan gaji mampu beli rumah berharga RM650,000 pada umur 26 tahun.Saya galakkan mereka yang baru habis SPM baca ni. Start awal

Posted by Ariff Shah on Saturday, March 21, 2015

Comments

74 responses to “Kisah Bagaimana Pemuda Ini Mampu Memiliki Landed Property Bernilai RM880k Pada Umur 26 Tahun”

Beli rumah lah saudara saudari sume..

aku taun lepas beli rumah kat bukit sentosa rawang = rm90k

Tahun ni check value, dah rm120k

Baru setahun tu, dh dpt 30 ribu..Kalau 5 tahun?

Sape nak bagi ko 30 ribu free camtu?

Hebat betul umur 20 tahun dah bekerja. Dah ada rumah sendiri di usia muda pulak tu.

Assalam..just nk share..1st property sy beli masa umur 30 thn thn 2011..masa tu baru tfikir dek akal nk beli rumah..kalau x mmg enjoy n duit gaji habis mcm tu jer..syukur sbb nenek saudara yg “kejutkan dari mimpi”..dia duk ckp anak cucunya yg sebaya sy dh ada 2 buah rumah (anak cucunya sama grad dan konvo dgn saya)..lps tu mmg x henti2 sy cari rumah..Allahmdulillah 1st property tu sy beli dgn harga 190K (teres 2 tgkat)..skrg value rumah tu dah over 400K..rumah kedua FLAT jer sy beli tahun yg sama dgn harga 35K…dan tahun 2012 sy beli apartment dgn harga 65K(below market value)…disebabkan sgt teruja dgn pelaburan hartanah ni saya beli 1 lg flat dgn harga 65K di Ampang pd thn 2013…skrg tgh set up rumah ke 5 Apartment yg baru dpt kunci bln lepas….apartment ni beli tahun lepas 2014..In sha Allah tahun 2016 rumah ke 6 akan siap…syukur Alhamdulillah dgn rezki yg Allah berikan..rumah 1-4 saya sewakan..rumah ke 5 pun plan nak sewakan…target nak duduk rumah ke 6 sebab dapat tgkat bawah…

Yang penting kena

1. belajar ilmu hartanah (nak percuma pun boleh..GOOGLE jer..bnyk ilmu kawan2 yg dah bjaya share dgn percuma)

2. kena ada target dan usaha

2. jimat cermat (xde dah nak pkai baju branded,kasut branded,kereta mahal2)

3. jgn lupa bg duit poket utk parents (jgn berkira sgt) dan mohon ibubapa doakan utk kita

4. doa setiap kali solat (mohon permudahkan utk beli rumah, rezeki dll)

#Alhamdulillah kereta MYVi sy pun dh habis byr 2 thn lepas..so pkai smp punah..kikikiki

info yg menarik!!! Info mcm ni dpat mningkatkan smngat anak mude untuk berjaya…

X senang tuk senang..

X susah untuk susah..

Tq admin

saya sekarang umuq 28 thn…baru kawin…masa kawin xtau pula yg bini pun ada beli rumah…so bila dh kawin skrang sng…saya ada rumah dia pun ada…btw bini sya bru brumur 25thn…kereta kami pkai saga je…cuma moto saya besar skit 1000cc tp agak mnyesal juga…harap2 yg muda jgn ikut prasaan sgt…control duit skit klu nk brjaya…

sangat inspiratif, masih usia 20 tahun dah kerja, hebat betul, tuk dapatkan impian kita memang tak mudah and perlu perjuangan. nice share Ariff

huhu.. skrg umur asaya 35 tahun… mmg skrg baru nk belajar ilmu2 hartanah.. andai boleh ke pusing masaaaa

Saya sangat terinspirasi.

Apa-apa pun nak kena jaga cashflow dengan baik supaya bank tengok dengan cantik je. Cadangan saya, daftar CTOS. Free sahaja, boleh semak diri sendiri punya status CTOS.

bukan senang nak buat tu.

memang dia dah rancang lama nih.

InshaAllah jika ada keinginan pasti semua menjadi mudah. Kan cikgu ?

Umur 26 dah ada property harga sejuta. Terbaikk bro ni. Contoh terbaik bersusah-susah dahulu, bersenang-senang kemudian.

InshaAllah jom kita pula pasang niat nak menjadi lebih baik daripada pemuda ini

usaha tangga kejayaan.Kita nak seribu daya,tak nak seribu dalih…Tahniah la pada usia muda ni anak muda ni dah berjaya memiliki aset yang bernilai.At least pada usia muda dah ada aset tetap..bagus la anak muda…sekali lagi saya ucapkan tahniah…

InshaAllah saya cuba amalkan seperti apa yang ariff cakap iaitu

“Beli hartanah seawal mungkin selepas mula bekerja. Jangan kahwin dulu, jangan beli kereta dulu.”

Bukan hang dah beli Vios ke weh..hehe ke dah trade/bertukar tangan?

Tak pe, pulun buat sales online..konfirm boleh bayar muka untuk rumah :)

Dak aih, pakai nissan. InshaAllah doakan ya. Memang nak beli rumah sangat-sangat. Hmmm

Semoga saya direzekikan untuk mendapat rumah pertama sebelum umur 25 tahun!

” Beli hartanah seawal mungkin selepas mula bekerja. Jangan kahwin dulu, jangan beli kereta dulu. ”

SETUJU 200%!!!

Saya juga bersetuju. Agak2 bila boleh bertindak ?

I dah beli terrace house di Putrajaya. Awak pulak bila nak bertindak?

Memang membanggakan bila perolehi aset yang bernilai mencecah jutaan ringgit di usia muda…

Ini juga antara impian saya. Lagi 2 tahun. Boleh dapat ke? Hmmmm

Kisah yang penuh inspirasi. Betullah, bila hidup ada matlamat, ada target, bersungguh-sungguh, pasti akan berjaya

sikit-sikit lama-lama jadi bukit.. menyimpanlah

wow, kalau ikut umur saya, saya sendiri x larat dan x mampu nak beli rumah dengan harga macam tu, tetapi dari pengalaman saya yang dah berumur ni, memang semua tu x mustahil kalau kena dengan perancangan yang baik

semangt muda mcam ni perlu ade di jiwa anak muda skrg….

Wow kisah yang penuh inspirasi…saya pun rasa macam dh terlambat beli rumah huhu

Nicee story. inspirational. hashtag orang muda. hashtag property

Pembakar semangat! Che Det pernah berkata Melayu kena ada aset samaada dalam bentuk tanah atau rumah kedai dan sebagainya. Cukup kagum dengan kisah pemuda ni.

Beruntung beliau… Aku pun setuju dengan pendapat hang arip, bebudak lepasan SPM yang ada wawasan, cari course yang senang dapat kerja bukan kerana course tu glemer susah nak dapat kerja.

Aku lebih suggest kepada kaum laki ni, buka minda, korang ni banyak komitmen kemudian nanti berbanding kaum hawa.

tengok lokasi jugak, kena lokasi yang nilai naik cepat untuk sewa lebih dari loan bulan bulan, takut jadi bukit beruntung bertukar bukit tak beruntung. dlm kes pemuda tu, rasanya teruk juga dia kena bayar loan bulan bulan kat bank, sebab dia kena buat loan rm400k utk beli.

Hadir ke mana mana seminar berkaitan untuk tambahan ilmu. Apa apa pun, simpankan 5% untuk masa depan. Tahniah dan terimakasih bro Ariff kerana berkongsi.

Rasa mcm x logik je citer ni?! Kawan kita beli rumah dgn harga 82k, interest rate time tu nasib baek dpt 4.5% utk kerajaan, kalu private mmg lebey 6% lee, assume kawan kita ni dpt rate 4.5% dr bank n down payment 10k sbb dia

ada saving sejak study UITM lg… So bank loan 72k selama 30tahun: sebulan kawan kita kena bayar 470. Meh tekan calculator jumlah kawan kita duk membayar selama 5 tahun dr 2009 hgga 2014, RM 28200 kan?! So baki loan masih ada 141k? Baek, dah kawan kita jual rumah tu RM200K, baki loan 59k kan? Bukanya 120k? Mntak moderator bg pencerahan ni sbb terasa sgt kami yg lambat beli rumah dgn loan bank salah kira!

Jika pengiraan menggunakan logik semua ini tidak akan terjadi melainkan menggunakan akal fikiran dan kepakaran berunding dengan pihak bank. Individu ini bekerja di syarikat pemaju perumahan, di bahagian kewangan sudah tentu lebih arif how to deal with the banks and familiar with what is going on in the industry..

Perlu diingat bank jugak business oriented. So, if you give good deal, bank will able to finance you. Jangan terkejut jika gaji RM 10,000 pun bank tak approve loan. Ikut LOGIC, gaji besar tapi why bank still tak approve loan?

This is not about logic. This is about how you handle it. Sebab tu orang kata tak semua orang yang dok jaga finance orang ni pandai jaga financial sendiri..

Cakap guna logic akal tidak berguna. Kalau semua guna logic maka tidak akan improvelah seseorang itu melainkan sentiasa at their comfort zone.

Hahaha!! Tetiba rasa nak tergelak pulak ada orang kira loan rumah straight line method (guna calculator).. You tak tau ka pengiraan loan rumah bukan mcm kira loan kereta.. Dia pakai annuity basis.. Sebab tu jangan pakai logic.. Kena pakai ilmu.. Lagi satu, early settlement dapat rebate.. Saya ulang REBATE! Sebab tu orang kata sebelum ‘berkata-kata’, tolong fikir.. Takut nampak ‘kelemahan’ kita di situ..

Cuba pergi bank and discuss baru you bole dapat pengiraan yang betol..

Alhamdulillah. Sangat jeles baca cerita ni. (Jeles yang positif)

Kagum dan inspired. Senior saya kat UiTM lah ni kiranya. :)

Umur 26 dah ada rumah. Best dah ada aset sendiri

Tapi harga rumah skrg melampau2 mahal… macam mana nak beli rumah dgn gaji kasar RM2 ribu je ni?

Kes org ni dia bertuah sikit beli pd tahun 2010.. Tahun 2015 ni mcm mane nak beli? adoiii..

Sekarang kena cari course selepas SPM yang mempunyai kemahiran serta kalau boleh yang bind terus kerja sekali. Selepas ada income bolehlah merancang untuk financial pelaburan masa hadapan

Apa yang boleh cakap adalah JELES ! Beruntung betul. Hmmm

Umur dah 26tahun dah beli landed house di kawasan yang agak elite jugak tue.

Selepas nie baru fokus nak kawin.

Bagus sangat perancangan.

good ambition..muge tercapai azeni

Assalam bro Ariff..

Kalau situasi mcm sy ni bleh bagi free advise? hehe

Umur sy 28 tahun. Blom kawin lagi. Mungkin tahun depan.

Sebelum ni pakai Forte. Mahal 880 sebulan. Serik lepas banyak baca

yang kereta ni liabiliti. Downgrade myvi = 660 sebulan. Bolehlah bernafas skit sbb maintainance pun rendah.

Komitmen hutang lain PTPTN. Kad kredit xde. X pernah apply pun.

Dulu duduk rumah sewa. Sekarang dah tukar keje. Duduk umah mak bapak sebab dekat.

Gaji RM2500 sebulan. Kadang2 dapat claim outstation adalah tambahan RM500 sebulan.

Sekarang memang menabung dapat gaji terus masuk tabung haji.

Saya patut kawin dulu atau beli rumah dulu?

Atau beli rumah untuk sewakan dulu atau untuk duduk?

Ada cadangan?

Terima kasih.

Slm…bro sya sdg melalui period yg saudara cerita kn… saya start bekerja sbgai Engineer December 2014 n till now.. sya blom loan apa2 pon kereta, rumah n motor sbb semua nya asset mak sya, sya kongsi…now i’m planning to buy tanah yg mcm bro cerita kan ni memandangkan kat miri sarawak sedang pesat membangun..ada suggestion tak sbb sya kurg ariff psl ni n ada fon numb?

tahniah untuk beliau, usaha yang keras membuahkan hasil yang lumayan.

btol.. masa muda ni kumpul la hartanah..,

rakan sebaya bertukar kereta.. aku syukur sblm umur 30 dh ada 2 aset.. hidup simple janji ohsem

saya pun pernah cuba.umur 24 tahun beli tanah kat n9.time tu kete tak beli lagi.pergi mana2 pakai moto je.umur 28 beli apartment cash.tapi pastu bisnes tak berapa baik.dah x membeli property baru.ada rezeki nanti nak beli rumah landed pulak

Contoh yang baik bagi org muda..

Point no. 1 tak berapa setuju.. Kalau boleh.. Kawin jer dulu (kalau dah ader calon laa).. Jangan nak pikir kawin grand sangat… Lepas kawin tu.. Gabung pendapatan dan kemudian beli rumah dengan loan 1 nama untuk duduk dulu… Pastu pelan pelan kayuh berdua…

Perancangan yang disusun awal dengan lebih awal. kagum dengan pemuda macam ni. Fikir untuk masa akan datang.

Salam..

Sy nk tanya.. Skrang sy berumur 23 tahun dan masih lagi praktikal student which means masih lg study. Dalam point No.1 you ada mention kena plan untung beli hartanah awal2..kalau blh masa belajar. so kiranya sy dah trlambat ke? Mcm mana sy nk start untuk plan sume nie n sy plan nk beli rumah dalam masa setahun dua lg dari sekarang.

Tiada istilah terlambat dalam hidup janji anda berusaha kearah tu.. pengalaman saya membeli rumah pertama tahun 2010 lokasi yang sama dengan pemuda yang diceritakan pada harga 120k.. ketika itu umur saya awal 30an…. tahun 2015 rata-rata harga rumah yang saya duduk sekarang ni jika ingin dibeli bermula dari harga 280k – 400k..

Apa yang penting usaha ke arah itu.. habis sahaja belajar terus kerja untuk mencapai target yang diinginkan..

Belum terlambat sebenarnya. Beli rumah pada usia muda satu kelebihan. Tapi kalau pada usia muda juga kita tiada hutang pun satu kelebihan. Boleh kumpul duit sblm bermula kerja.

Pengajaran terbaik untuk mereka yang belum ada planning kewangan. Pelajar Uni patut dapat pendedahan macam ni.

My prof dulu ada bagi advice tak perlu beli rumah, menyewa lebih baik. He gave the advice to all his children. Yg lebih elok katanya beli tanah atau kebun/dusun. I dah tak berapa ingat kenapa tp one reason dia kata rumah ni bila u beli you’ll be stuck there so gamble in terms of living in that neighborhood (good or bad). Kalau menyewa you mobile, tak suka boleh pindah to new area & new neighbors. What do you think?

Your professor doesnt subscribe to urban lifestyle. That’s why dia cakap macam tu. In a way, betullah dia cakap beli hartanah kebun / dusun supaya retire nanti boleh balik, buat rumah etc atas tanah tu.

But tengok balik realiti. Most job opportunity kat bandar. Since kita cari duit dan tinggal di bandar, why not by something untuk tinggal sendiri then bila nak retire sell for a lot of profit dan balik kampung?

Semua orang ada planning masing-masing. We learn from other people’s success story and buat plan sendiri.

Rumah tu asset. But it depends area rumah tu dibeli. Kalau beli rumah dkt kawasan yg tiada demand rugi lah. Tak boleh nak buat sewa.

And in terms of sewa atau beli. Beli kalau ianya membebankan dan tapi sampai bila mahu menyewa. Dan kalau sewa tu kena fikir nak renew contract dan kita tiada backup plan (rumah lain utk duduk).

Planning yang superb. Kita pun ingat nk try,, dah 2 tahun keje still xbeli kereta sebab rasa bukan keperluan lagi,

Kwn saya masa umur 26 tahun start beli property ie rumah tahun 2007 berharga 250k.

By 2014 dah ada aset bernilai 2.5 juta. Tahun ni dia beli kedai lagik bernilai 1.1 juta… Gaji 1800 jer masa tu. Pelik kdg2 camner blh beli byk2 dgn gaji yg sikit?

Saya juga nasihatkan anak supaya simpan duit untuk beli rumah dulu sebelum beli kereta. Lagi muda beli lagi untung sebab installment lebih rendah .

menarik cerita ni, berinspirasi, mudah2an jadi teladan kepada remaja2..

Minta maaf klu soalan lepas ni sounds silly. Tp hal2 pembelian hartanah ni lebih utk lelaki atau perempuan pun perlu terlibat sekali? Contohnya seperti dia berharap kepada suaminya utk membeli rumah tetap. Atau dia sendiri perlu utk memiliki hartanah utk kepentingan masa depannya

Lelaki dan perempuan masing2 kena buat…suami beli dua nama die…isteri beli dua nama die. In case kalau jd aper2…senang…

Mne2 pun blh. Cm sy..sy da bli umh sndri..ats nma sy..sy urus pembelian sndri…dptkn nsht dr kwn2 yg da bli umh. Huby pun tgh mcri umh utk aset sndri…tp skrg hrga da xde jmpa umh hrga sy bli. Buat pbncngn dgn pasangan dan tgk kemampuan kte n klrga.

kuat betul keazaman saudara ni..mungkin apa yang difikirkan hanyalah untuk keluarganya semata..Allah akan bantu org yg membantu org lain,lagi2 keluarga..

Good lesson. Pada saya aset plg pntg adlah rumah. Sakit pening,rumah plg penting. Especially utk org pompuan,kalau de rumah sndiri tu dh rse terjamin masa depan.

Nasihat yang bagus, kisah ini untuk teladan orang lain. Untuk diri sendiri tak sempat untuk orang lain , adik beradik memang bagus dan anak nanti.

Memang amat menarik kisah brother ni dan patut di contohi oleh fresh grad mahupun yang sedang belajar lagi.

Memiliki aset rumah di usia muda adalah lebih baik dari memliki segala macam gadget di pasaran.

Sangat teruja dengan kisah dan percaturan ini, memang terbaik dan wajar di contohi oleh semua bebudak baru start kerja dan baru habis belajar

Ruginya.. Zaman awal2 keje 10 tahun lps banyak habiskan duit untuk shopping.

Now.. Pastikan anak2 x ulang kesilapan saya. Huhuuuu..

kan.. saya dulu tak banyak menyimpan. bila masa bayar 10% deposit rumah, tengok duit yang banyak lesap sekelip mata dalam buku akaun, rasa nak menangis juga lah. sekarang baru rajin menyimpan walaupun gaji tak banyak. kalau lah dulu rajin menyimpan, pasti sekarang dah banyak aset. huhu.

Salam bro arif..

saya berumur 24 skarg.

baru start bekerja.

Blom ada ape2 commitment lgi setakst ni.

hanya sewa bilik n mempunya sebijik moto yg dh habes bayar.

teringin jgak nk beli rumah dlm masa 2,3 tahun lgi.

cuma ade dgr kalau zero commitment susah nk dptkan loan especially beli rumah. Betul ke?

Ade tips or pendapat?

Terima kasih.

Yup. Nak senang, apply kad kredit yang free for life satu dulu. Guna RM1 sebulan pun cukup dah. Asalkan tiap2 bulan ada swipe sekali dua supaya ada rekod CCRIS. Bila ada rekod, senang bank nak refer masa proses nak approve loan.

Perkongsian yang baik ariff. Biasanya kebanyakkan orang daftar kad kredit dan guna untuk letak minyak je. Eh, kad kredit ada GST ?

Perkongsian yang baik ariff. Biasanya kebanyakkan orang daftar kad kredit dan guna untuk letak minyak je. Eh, kad kredit ada GST ?